微分:搞懂“奇点”,理解连续性

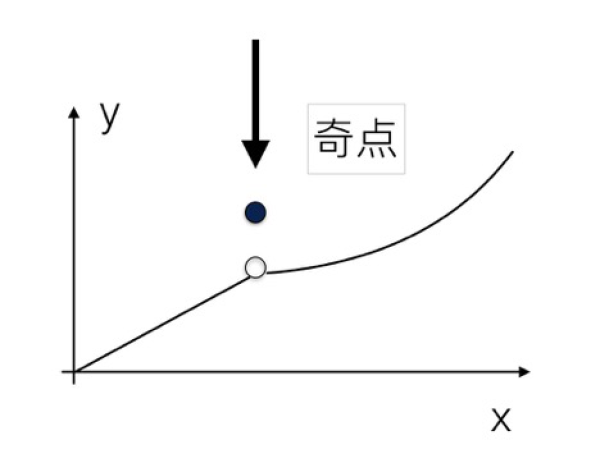

导数是反映函数在某个点的变化速率,可能会想到这种定义的一个“bug”,对于那些不光滑甚至不连续的阶梯函数,其实在跳跃点是无法计算导数的,因为当�x趋近于零时,�y不是无穷小,而是一个常数。

对于这种情况,我们说相应的函数在那个跳跃点不可导。比如像下面这张图中的曲线,那么那个不连续的点被称为奇点。它是从英语Singular这个词翻译出来的,原意是单独的。我们常常说的奇点临近,就是指出现了这种不连续的情况。

那么什么函数是可导的呢?这个问题直到柯西那个年代,数学家们还没有完全搞明白,他们觉得一个函数只要连续,除了有个别的尖尖,绝大部分区域都应该是可导的。

后来魏尔斯特拉斯,就是我们前面讲到的严格定义极限的那位数学家,他提出了一个反例,给出了一种函数,处处连续,但是处处不可导,人们才明白连续和可导是两回事。

关于函数的可导性,大家记住一个简单的结论就可以了,一个连续的、光滑的曲线就可导,这也很好理解,因为函数曲线中的尖尖点是不可导之处,曲线光滑就不会有尖尖点。反过来,今天人们常常用可导性本身来衡量一根曲线是否光滑,有多么光滑。

一个函数的曲线光滑或者不光滑有什么用呢?导数在数学上更本质的意义,在于它是对于连续性的一种测度,光滑、连续的导数曲线,可以成为判断未来走势的依据。

在绝大部分应用中,我们都希望导数曲线是光滑的,因为这意味着变化不会太突然。比如你管理着一家几千人的大公司,你希望它的收入增长曲线是光滑的。假设它的收入S是随着时间t线性增加的,也就是一条直线。

这种公司每一个时间点收入增加的速率是一个常数,这就比较好,因为它的商业活动完全可以预测,管理层作出决策是有依据的,他们知道该怎样扩张生产和招聘人员。

如果一家企业的营收不可导会怎么样?我们先看看它连续不连续,如果不连续,时高时低,这样的公司就完全无法预测,即便是从长远来看它还是增加的,但是你恐怕不太愿意去这样的公司,如果已经呆在里面了,恐怕要随时准备找下一份工作。

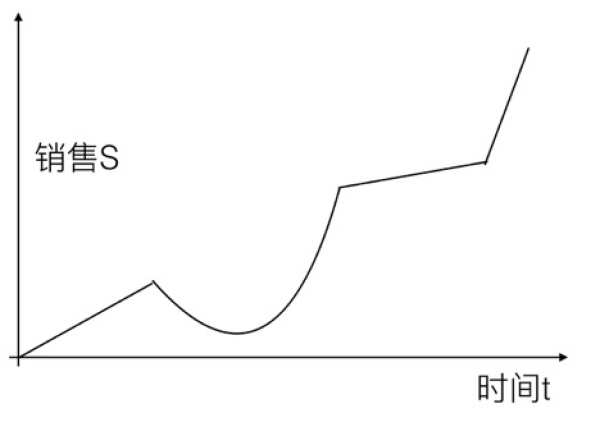

如果一个企业的销售是连续变化的,但变化不是可导的,比如增长曲线如下,会有什么问题呢?

在曲线中我们可以看出,它有三个点不可导,这种公司也很危险。有人可能会说它的变化是连续的,有什么危险?

要知道一个企业无论是生产还是销售,都要提前备料备货,提前雇人。在第一个不可导的尖尖点,企业原本是按照一个直线上涨的速率扩张的,谁知业务逐渐开始萎缩,人员可能不得不裁撤掉一些,备的货也得廉价出售。

到了第二个不可导的点,情况也是如此,原本估计会按照不断加速的情况发展,谁知一下子变成匀速增长了,而且速率还比较低,虽然可能不至于裁员清仓,但企业要花很长时间消化快速扩张的后遗症。

图中还有第三个不可导的地方,就是销售突然加速上升,这是否是好事呢?也不是。

2008年汶川地震后,很多企业都慷慨捐助,这里面包括知名的饮料公司王老吉。由于它捐助了上亿元(包括产品),并且配合这次慈善行动,进行了大强度的市场推广,喊出口号,大意是说喝饮料就喝王老吉,因此市场反应非常好。

王老吉这次市场运营,“空中轰炸”做得不错,全国都知道了,但是,“地面挺进”跟不上,饭店补不上货,批发站都没货了。所以在 “空中轰炸”之前,“地面挺进”要准备好。但是,一家企业的产能是有限的,即使增产,也有滞后,因此遇到销售不可导的点,其实对企业发展伤害很大。

如果你兴冲冲地要去喝一种饮料而没有喝到,你就得到一个印象,这东西不知道什么时候有货。这样来几次,你对它的兴趣就没了。无独有偶,2017年特斯拉推出廉价的模型3电动汽车后,订单量暴涨,但是产能跟不上,于是一些不愿意排长队的人就开始退货。事实上特斯拉在过去的5年里,业绩就是这样忽上忽下。

在股市上,如果一家公司的业绩表现总是不平滑变化的,它的股价常常好不了,因为投资人无法预期它的表现。于是稳妥的基金经理人会远离这样的股票。我们常说巴菲特选股票时会选那些市场表现平稳的股票,所谓平稳,就是业绩变化的曲线是光滑的。

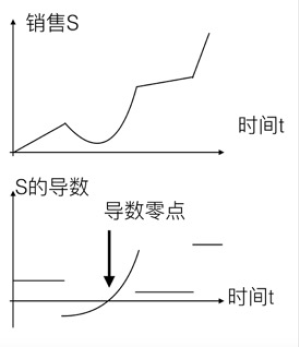

接下来我们用导数知识来验证,上面那个曲线图中第二阶段拐了弧线大弯但是可导的点,对企业造成伤害更小这个结论。为了更直观,我们把这个函数的导数也画一遍,你就会发现这其中的原因了。

从销售情况S的曲线形状来看,它被分为了四段,对应的导数曲线也是四段。第一段是一个大于零的常数,说明它的销售按照固定的速率在上涨,这体现为销售直线上涨。

但是在第一阶段结束时,销售突然从上升到下降,因此那一点不可导,反映在导数曲线上,就是导数曲线不连续,从尖点左边的正值,一下子变成了右边的负值。

在第二段,S的导数一开始处于负值区间,因为对应的销售在不断下滑。但是在这个阶段,销售负增长的速率逐渐放缓,体现在导数曲线上,就是从负值区间逐渐向零靠近。

在箭头这个时间点,导数等于零。也就是说在那个时刻,销售停止了下降趋势,再往后,导数大于零,说明销售情况开始好转,而且增幅在不断加速。

在第二阶段的过程中,所有的趋势是可以预测的,销售虽然出现过下降,但是下降的速率在放缓,直到停止下降趋势,并开始进入增长区间。如果你是这家公司的领导,就会有信心了,并且在销售下降趋势快停止的时候,开始招人准备新的一轮扩张。

对比上述两根曲线,我们总结一下光滑性和连续性之间的关系。

1. 如果一个函数的导数存在,这个函数一定是连续的,但是反过来却未必正确。

2. 如果导数大于零,则原函数是增加的,导数越大,增幅越快;如果小于零,则原函数变化的趋势是递减的。如果原函数等于零,则说明在那一个点,原函数不增不减。

3. 如果导数在某个点不连续,则说明原函数在那个点不可导,要么是出现不连续情况,要么是出现尖尖点。

因此,导数的性质,很好地反映了总量变化的趋势。正是因为有这层关系,“向前看”的人通常更喜欢看一个函数导数的性质,而不是盯着总量。

比如你经常看到媒体上讨论中国经济增长率是多少,而很少谈论经济总量。事实上大部分中国人都能说出前一个数字,而很少有人知道第二个。前一个数字是导数,后一个是原函数,只要我们能够确认导数是一个比较高的正值,对经济就会有信心。

当然,对于经济增长率,我们希望它是连续变化的,而不是像上图中那样是中断的。如果经济增长率,突然从很高降到很低,那就是所谓的硬着陆,对照上面的图中,就是第二个不可导的点。

相反,如果导数突然上跳,那就是经济过热,对应图中第三个不可导的点。无论是哪一种情况,都会带来很多问题。如果经济增长的曲线是连续的,那么对应经济总量的变化就是光滑的,这是我们所喜欢的。

那么什么样的公司营收容易出现不光滑的波动,也就是不可导的情况?如果一家公司的营收过于单一,那么一旦有点风吹草动,收入就会大幅度波动。

因此,如果两家上市公司的收入都是10亿元,利润也差不多,第一家公司的收入来自很多顾客,第二家来自两个大客户,在这种情况下,第一家公司的估值会比第二家高很多。其中的道理大家不妨自己想,这里可以给大家一个提示,就是从曲线的光滑程度考虑一下。

类似的,一个国家,如果经济结构非常单一,而且产业只有很少几种,它抵抗风险的能力就非常弱。比如世界上很多资源型的国家,当全球经济好的时候,大家都需要购买资源和原材料,它们的经济就欣欣向荣,但是一旦全球的需求稍微有一点变化,或者国际关系出现紧张,它们就陷入危机。

很多人不理解,那些国家抱着金饭碗,为什么不能长期稳定发展?其实你如果看看这个国家的GDP走势,就会发现那根曲线是不可导的。不可导的趋势靠不住。

要点总结:

我们讲了函数的光滑程度和可导之间的关系,并且通过理论上和实际生活中的各种例证,说明我们追求的目标是拿下光滑的变化趋势,而不是到处是奇点和不可导的尖点的情况。

【免责声明】

1、个别文章内容来源于网络善意转载,版权归原作者所有,如侵权,请联系删除;

2、所有图片来源于网络,版权归原作者所有。如有侵权问题请告知,我们会立即处理。

AI智能选校 助力选校

打开微信扫一扫码上体验

官方小程序

官方公众号

官方微博

百家号

在线时间:7*24小时

验证码错误,请重新输入

秒后可重新发送

微信扫一扫

微信扫一扫