走技术路线之金融工程

金融工程是以数学工具来建立金融市场模型,设计开发新型金融工具和金融手段,并解决金融问题的新兴学科。

其核心在于对新型金融产品或业务的开发设计。

本质是利用各种衍生金融工具(期权,期货& 互换等),对金融领域中的各种风险进行管理+提高效率。

美国院校:Financial Engineering, Financial Mathematics, Mathematical Finance, Quantitative Finance, Computational Finance.

相关学位

MS Meng 硕士(30-50学分)1年-2年

方向细分

JHU的金融数学方向细分: Risk Mnagement, Asset Management, Derivatives, Quantitative Trading/Algorithmic Trading/High Frequency Trading, Fixed Income & Commodities, Custom Course plan.

纽约大学的金融工程方向细分: Financial Market and Corporate Finance Track, Computational Finance Track, Technology and Algorithmic Finance Track, Risk Track.

背景要求

先修课程要求:数学 - 线性代数,高级微积分,(常,偏)微分方程,应用统计

计算机 - 基本技能如 C/C++, MATLAB 等

实习背景要求:实习单位的声誉,工作是否相关以及工作时长。

典型院校

Columbia University 哥伦比亚大学 综排 5

MS in Financial Engineering

院系介绍:

哥伦比亚大学占尽天时地利人和, 地处纽约曼哈顿, 又是 Ivy(常青藤盟校) ,

对中国人又比较友好, 很受我们的青睐。 它有两个相关项目, 现在说的这个是

MSFE, Quantnet 排名第 3。 哥伦比亚大学位于金融界心脏地带的精湛位置,

让学生在学年期间可以兼职实习。 所有 MSFE 学生都有资格参加暑期实习。

其他案例:

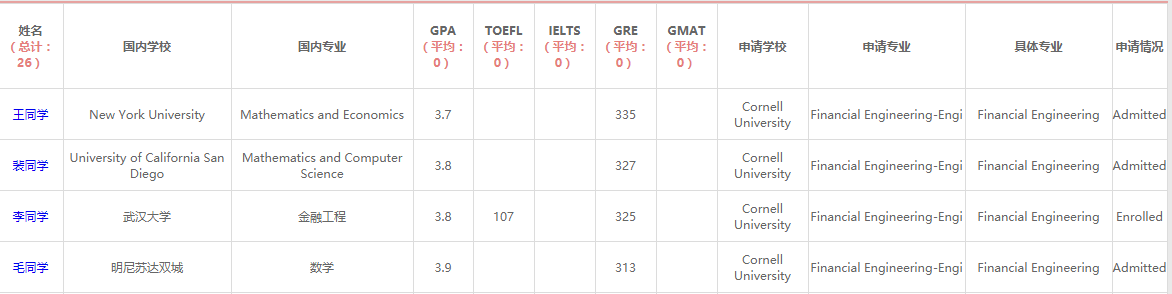

1. Cornell University

2. Johns Hopkins university

3. Uni of Rochester

4. Boston University

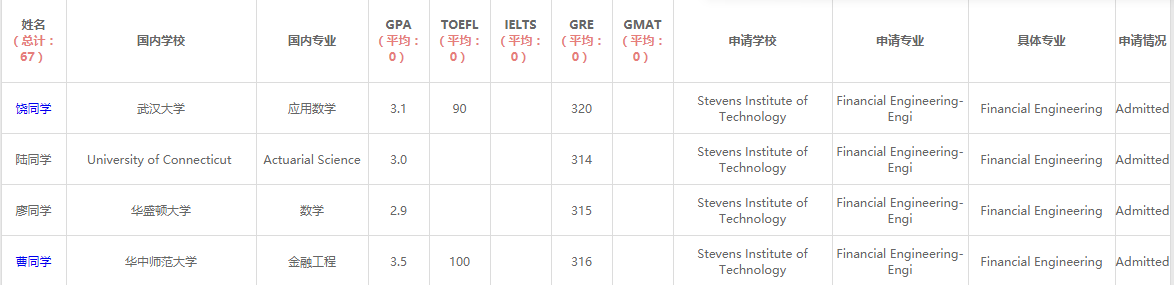

5. Stevens Institute of Tech

· Calculus and differential equations

· Probability and statistics

· Linear algebra

· Programming (C++, R, Python or Java)

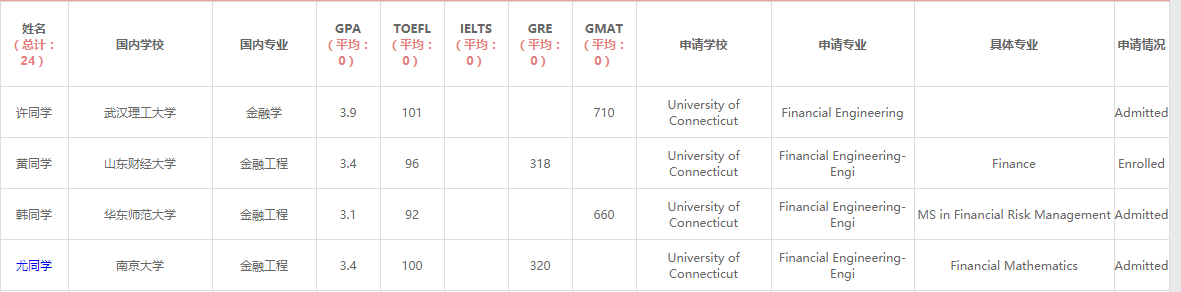

6. University of Connecticut

就业方向

金融工程师被称为 Quants,从事风险管理,优化投资组合,设计开发金融产品,财务分析,销售与交易等工作。

Quant包括以下几个类型, Desk quant(开发直接被交易员使用的价格模型), Model validating quant(确定 desk quant开发的模型的正确性) Research quant(尝试发明新的价格公式和型), Quant developer(写代码或者调试其他人的大型系统),Statistical arbitrage quant(在数据中寻找自动交易系统的模式(就是套利系统)和 capital quant(建立银行的信用和资本型)。